為什麼信任我們評測及文章

日元長期處於偏弱水平,無論你係去日本旅行、留學、移民、代購、投資,兌日元「兌得抵唔抵」,其實可以差好遠。今篇文章會用最實際、最香港人角度,一次過同你拆解:兌日元點樣先叫「最抵」、銀行 vs 找換店 vs 外幣提款機 邊個好、點解愈來愈多人用 IB(Interactive Brokers) 兌日元。尖沙咀、元朗找換店邊間好。

- 兌日元除咗睇匯率,點差同手續費先係決定你兌得抵唔抵嘅關鍵

- 2026 年香港兌日元,銀行、找換店同 IB 嘅實際成本差距,比你想像中大

- 同樣兌日元,有人用銀行,有人用 IB,最後拎到嘅日元可以差成幾萬

- 今篇文章會用實際數字,比較銀行、找換店同 IB 兌日元邊個最抵

兌日元如何算最抵?

兌日元「抵唔抵」,唔係睇一個數字,而係睇三樣嘢:

- 匯率(中間價距離)

- 買賣價差(點差)

- 手續費(明收 / 暗收)

當中,點差 + 手續費,先係你真正嘅成本。

買賣價差(點差)

👉 點差 = 銀行/找換店買入價 vs 賣出價嘅差距

以一個簡化例子:

- 市場中間價:

👉 1 港元 = 19.00 日元 - 你實際兌到:

👉 1 港元 = 18.50 日元

差嘅 0.50 日元,就係成本。

- 點差愈細 → 你兌得愈抵

- 點差愈大 → 未出門口已經輸咗

重點:

- 專業交易平台(如 IB):點差最細,接近市場價

- 銀行分行:點差通常最大

- 找換店:點差中等

兌日元最抵銀行推薦

點差/手續費數值對比(以 10 萬港元兌日元為例)

假設市場中間價:1 HKD = 19.00 JPY

| 兌換方式 | 實際兌率 | 點差成本 | 手續費 | 最終日元 |

|---|---|---|---|---|

| IB | 18.98 | ~0.1% | ~HKD 20 | 1,898,000 |

| 找換店 | 18.70 | ~1.6% | 已包 | 1,870,000 |

| 網上銀行 | 18.50 | ~2.6% | 已包 | 1,850,000 |

| 分行櫃檯 | 18.20 | ~4.2% | 已包 | 1,820,000 |

IB vs 分行:差接近 78,000 日元(約 HKD 4,000+)

盈透證券 IB 兌日元最抵教學

如果你兌嘅金額較大(例如 5萬港元以上),盈透證券(IB)幾乎一定係最抵。

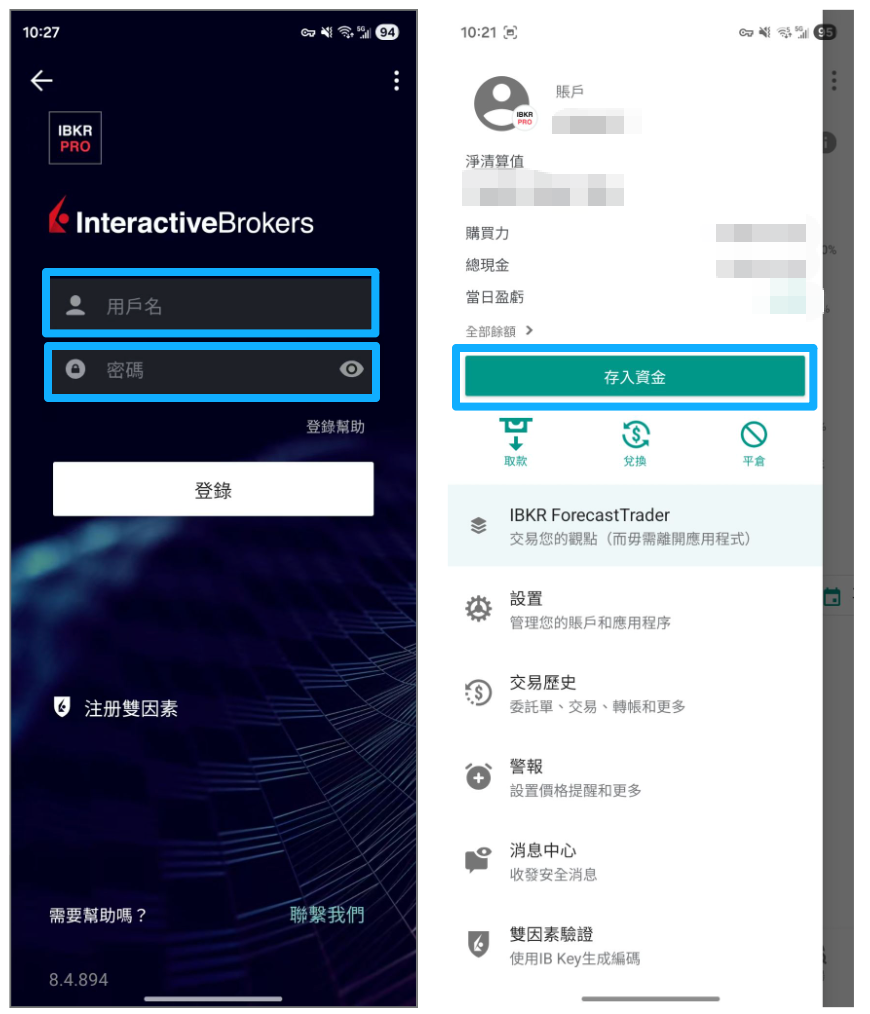

Step 1:開立 IB 帳戶

平台:Interactive Brokers(IB)

- 點擊此處網上申請

- 用香港身份證即可

- 帳戶類型:個人帳戶(Cash Account 已足夠)

IB盈透證券 interactive brokers 開戶迎新優惠

- 1️⃣成功開戶即送,現金券獎賞高達HK$300

- 2️⃣無需入金、無需交易、直接提現

- 3️⃣超過1萬美元的閒置現金,享受高達3.140%年化收益

- 4️⃣經【TalkMoney】專屬連結成功開戶+提交TalkMoney表格保證領獎

- 5️⃣ 優惠只限新客戶,開戶即賺現金

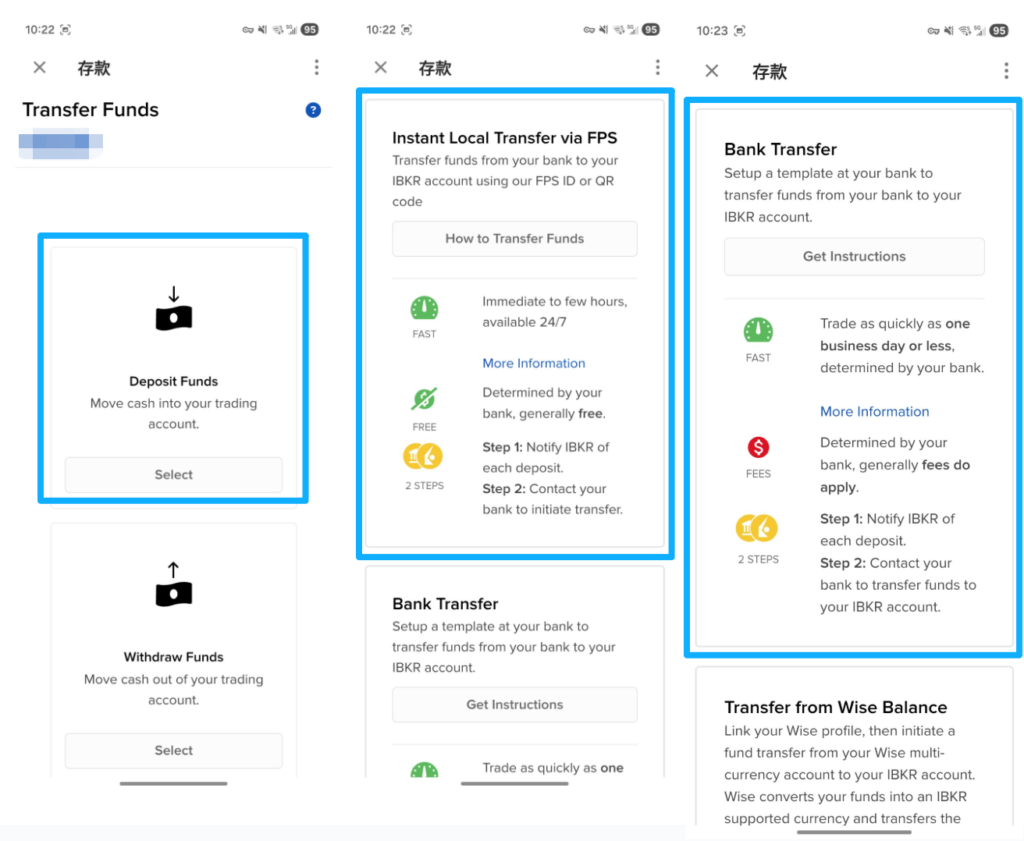

Step 2:登錄IBKR App,由香港銀行入金去 IB(港元)

推薦入金方法:FPS / 銀行轉帳

- 幾乎零成本

- 到帳快(通常即日或 T+1)

登錄帳號,左側菜單拉出選擇存入資金

選擇入金方式,推薦FPS或銀行轉帳

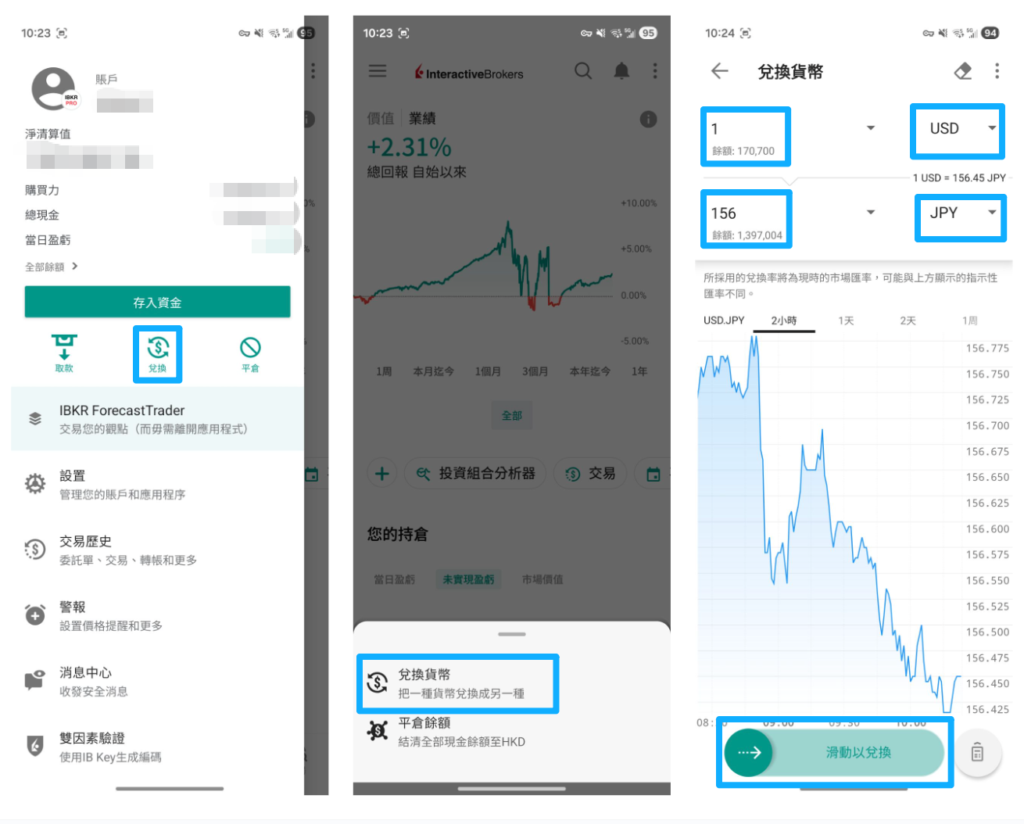

Step 3:喺 IB 平台兌換日元

操作流程:

- 左側菜單 → 選擇「兌換」

- 選擇「兌換貨幣」

- 選擇要兌換的貨幣對:HKD.JPY

- 輸入兌換金額

- 選擇:「滑動以兌換」

點解 IB 特別抵?

- 用銀行同業級別匯率

- 點差極細(接近 0)

- 手續費約 0.002%(最低約 2 美元)

👉 你兌緊嘅,基本上係「市場價」

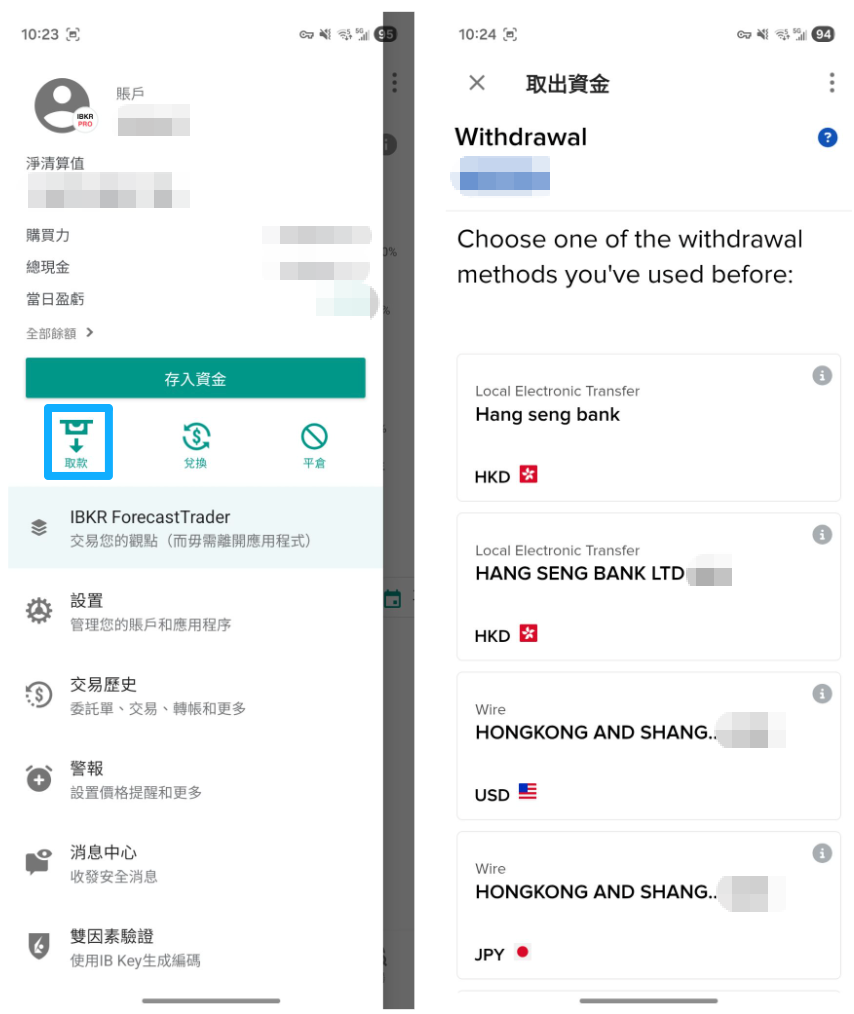

Step 4:兌完日元後點樣變成現金?

先講清楚一個關鍵事實(好重要)

👉 IB 本身唔會畀你「直接拎現鈔」

👉 正確流程係:IB 換匯 → 出金到銀行戶口/銀行卡 → 再拎現金

實際操作流程(IB 盈透 App)

第 1 步:喺 IB App 申請出金

1️⃣ 打開 IBKR Mobile

2️⃣ 打開 左側菜單

3️⃣ 選擇 取款

4️⃣ 點擊 Withdraw Funds(提取資金)

第 2 步:選擇收款銀行戶口

5️⃣ 選擇你已綁定嘅香港銀行戶口

6️⃣ 輸入出金金額

7️⃣ 確認資料 → Submit

第 3 步:由銀行拎現金(日元)

出金到銀行後,你可以:

- 👉 用 ATM 提現

- 👉 或用信用卡/扣賬卡消費,減少現金需要

恆生兌日元

Hang Seng Bank 一直係香港人最常用嘅銀行之一,無論係兌換外幣、開戶定網上理財,覆蓋率都相當高。對於唔想研究太多兌換方式、只求方便嘅用戶,恆生仍然係一個常見選擇。

優點

- ✅ 網上銀行操作簡單,可以直接透過 e-Banking 或手機 App 兌換日元

- ✅ 分行數量多,市區及新界都容易搵到

- ✅ 適合已有恆生戶口嘅客戶,唔需要額外開新帳戶

缺點

- ❌ 兌日元點差偏高,匯率通常比找換店及專業平台差

- ❌ 分行提供嘅日元現鈔供應未必穩定,有時需要提前查詢

- ❌ 大額兌換時,實際成本會被點差「食走」一部分

👉 適合對象:

只兌 小額日元、臨近出發先處理、以方便為優先,而唔太在意兌換成本嘅用戶。

中銀兌日元

Bank of China (Hong Kong) 屬於香港最傳統嘅大型銀行之一,主打穩陣、安全、制度完善,亦係唔少家庭長期使用嘅銀行。

優點

- ✅ 分行網絡覆蓋廣,尤其喺住宅區及新界

- ✅ 銀行背景穩定,適合偏好傳統銀行服務嘅用戶

- ✅ 可配合中銀戶口進行外幣兌換及管理

缺點

- ❌ 兌日元匯率通常唔算吸引,點差普遍偏闊

- ❌ 日元現鈔多數需要預約,即日兌換彈性較低

- ❌ 網上兌換流程相對保守,操作感覺較傳統

👉 適合對象:

重視銀行穩定性、唔趕時間、可以提早預約現鈔嘅用戶,但如果追求「最抵匯率」,中銀未必係首選。

匯豐兌日元

HSBC Hong Kong 係國際銀行之中,最受香港人歡迎嘅一間,亦係少數積極發展外幣服務同外幣提款機嘅銀行。

優點

- ✅ 網上兌換日元方便,可透過 HSBC App 即時操作

- ✅ 設有外幣提款機,部分地點可直接提取日元

- ✅ 適合經常處理外幣、或有多國旅遊需要嘅用戶

缺點

- ❌ 即使係網上兌換,日元點差仍然偏闊

- ❌ 外幣提款機地點有限,未必每區都有

- ❌ 大額兌換時,成本仍然高於找換店或 IB

👉 適合對象:

本身用開匯豐戶口、經常用 App 理財、追求操作方便多過最低成本嘅用戶

找換店邊間好?

尖沙咀找換店邊間好

1️⃣ 牛記找換有限公司

📍 尖沙咀彌敦道 36–44 號 Chung King Mansion 附近

推薦原因:

- 尖沙咀地標,人流極高

- 日元匯率長期屬全港前列

- 即日現鈔供應穩定

- 鄰近地鐵,方便旅客

2️⃣ 發達鳥找換店(尖沙咀分店)

📍 尖沙咀金馬倫道一帶

推薦原因:

- 匯率更新頻密

- 職員熟手,交易快

- 晚上營業時間較長

元朗找換店邊間好

1️⃣ 永恆找換有限公司(元朗)

📍 元朗大馬路近西鐵站

推薦原因:

- 新界西口碑極好

- 日元供應穩定

- 唔使出市區都可兌到合理匯率

2️⃣ 景緻找換店

📍 元朗教育路一帶

推薦原因:

- 鄰近住宅區

- 適合小至中額兌換

- 工作時間配合上班族

總結

如果你問:2026 年兌日元,點樣先叫「最聰明」?

答案唔係單一選擇,而係配合你嘅情況:

- 👉 兌大額、追求最低成本:IB 幾乎無敵

- 👉 即日要現鈔、金額中等:尖沙咀找換店最平衡

- 👉 只求方便、不想比較:銀行可以,但你要接受貴

真正聰明嘅做法,係知道每個方法嘅成本差距,然後自己揀最適合嗰個。

常見問題

冇人可以準確捕捉日元最低位,就算專業交易員都做唔到。 對一般用家最實際嘅做法係「分段兌換」,例如分 2–4 次兌,平均成本,避免一次兌喺短期高位。 如果你係準備旅行,建議: 出發前 1–2 個月開始留意匯率 見到接近近期低位就兌一部分 留少量到日本再用 ATM 提現,增加彈性

除非你係短期必須用晒所有日元,否則唔建議 All-in。 慢慢兌可以: 分散匯率風險 心理壓力細好多 就算匯率再跌,都仲有子彈 👉 對大額兌換(例如 5 萬–20 萬港元),分段兌係更成熟嘅做法。

第一次一定要學,但唔算難。 實際操作只係三步: 入金 換幣 提現 學識一次之後,每次操作都一樣, 而你換嚟嘅係——長期最低成本、接近銀行同業價嘅匯率。 👉 如果你一年會兌幾次外幣,IB 絕對值得花時間學。

- 點差極低:HKD兌USD點差HK$0.001

- 銀行點差:比其他證券商點差HK$0.017-0.044

- 兌換成本:比其他證券商低90%

- 隱藏收費:無