日圓兌換港幣最抵推薦2026

2026 年,香港人換日圓(JPY)已經唔再只係去日本旅行先需要。 無論你係: 去日本自由行 日本網購 投資日股/日圓資產 日本留學 長期持有日元避險 其實都會涉及: 港幣兌換日圓(HKD/JPY) 但大部分人換日元時,仍然習慣: 用銀行 App 去銀行櫃檯、睇邊間「免手續費」、真正最影響成本嘅,反而係: 匯率點差(Spread),尤其日元屬於: 低息貨幣、波動性高、亞洲熱門兌換貨幣、銀行對 JPY/HKD 通常會加入更高零售加價。

- 港幣換日元最容易被忽略嘅成本,其實係銀行匯率點差

- 2026 年換 JPY,真正影響你到手日元數量嘅,唔係手續費,而係平台匯率

- 同樣係換日元,IB 同銀行之間嘅長期成本差距可以大到超乎想像

- 如果你經常去日本、投資日股或者持有日元資產,低點差換匯會重要得多

港幣兌換日圓手續費

香港銀行通常會寫:

- 網上換日元免手續費

- 即時兌換零收費

- App 換匯優惠

但其實:

👉 銀行主要賺嘅唔係手續費,而係匯率差價。

真正成本來自:

- 市場中間價(mid-market rate)

- 銀行實際零售價

中間差距,就係你真正付出嘅隱性成本。

買賣價差(點差)

如果市場中間價係:

1 HKD = 20.0 JPY

用 Interactive Brokers(IB) 換日元,你可能換到:

👉 19.95–20.00 JPY

用銀行換日元,你可能只換到:

👉 19.20–19.60 JPY

表面只差幾十仙日圓,

但實際已經係:

👉 約 2%–4% 成本差距

如果你換:

- HKD 50,000

- HKD 100,000

- 或長期定期換日元

累積差距其實非常明顯。

👉 港幣兌換日圓最容易輸錢嘅地方,唔係日元升跌,而係你用緊邊個換匯平台。

點解用 IB 換日元會最平?

IB(Interactive Brokers) 同香港銀行最大分別係:

- 直接接入全球外匯同業市場

- 使用接近市場中間價

- 點差極細

- 手續費透明

- 支援 HKD ↔ JPY 即時兌換

相比一般銀行:

| 平台 | 匯率類型 | 典型成本 |

|---|---|---|

| IB | 同業市場價 | 約 0.1% 或以下 |

| 香港銀行 | 零售價 | 約 2–4% |

| 找換店 | 浮動 | 不穩定 |

👉 對經常去日本/長期持有日元人士,IB 長期成本通常遠低於銀行。

IB 日圓兌換港幣最抵教學

如果你換嘅金額較大,盈透證券(IB)幾乎一定係最抵。

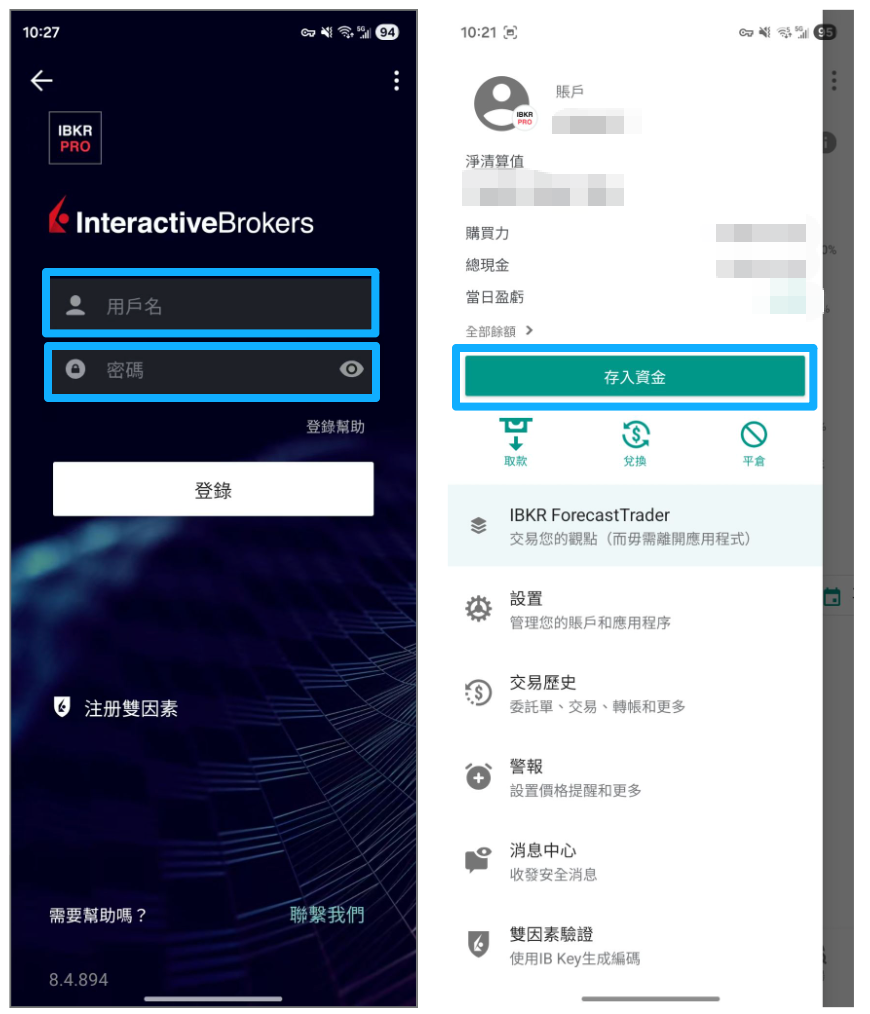

Step 1:開立 IB 帳戶

平台:Interactive Brokers(IB)

- 點擊此處網上申請

- 用香港身份證即可

- 帳戶類型:個人帳戶(Cash Account 已足夠)

2026年最新|IB盈透證券 interactive brokers 開戶迎新優惠

- 1️⃣成功開戶即送,現金券獎賞高達HK$300

- 2️⃣無需入金、無需交易、直接提現

- 3️⃣超過1萬美元的閒置現金,享受高達3.140%年化收益

- 4️⃣經【TalkMoney】專屬連結成功開戶+提交TalkMoney表格保證領獎

- 5️⃣ 優惠只限新客戶,開戶即賺現金

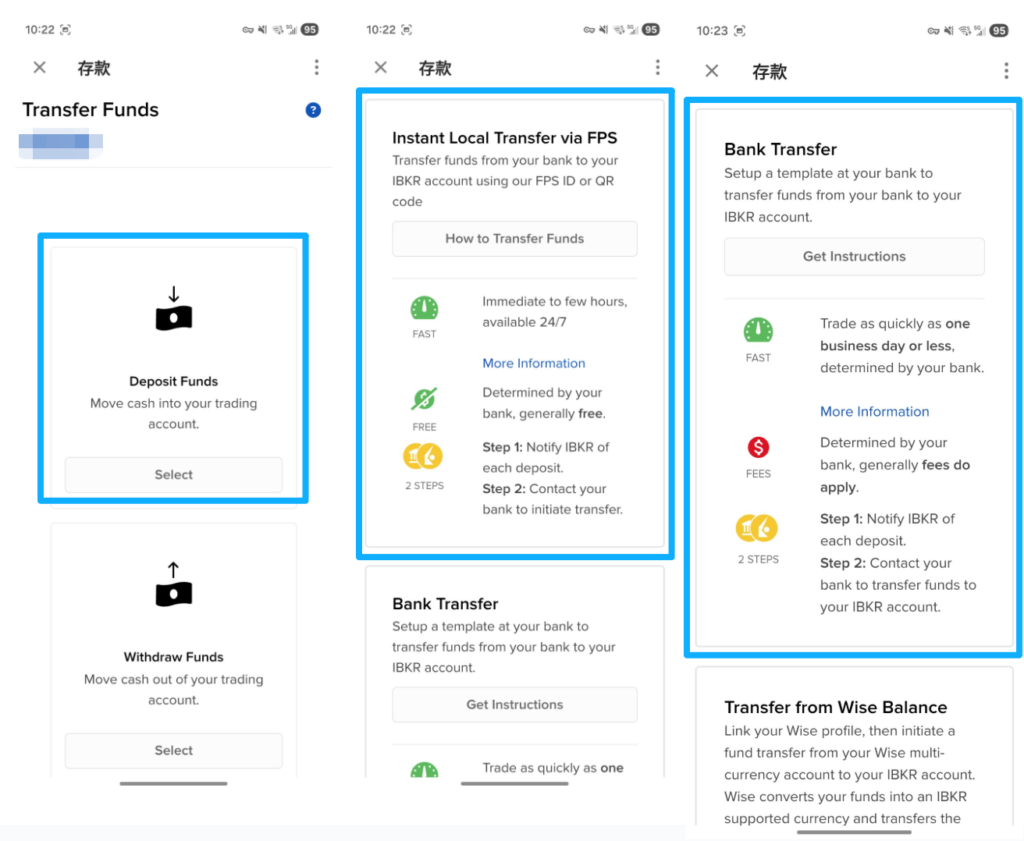

Step 2:登錄IBKR App,由香港銀行入金去 IB

推薦入金方法:FPS / 銀行轉帳

- 幾乎零成本

- 到帳快(通常即日或 T+1)

登錄帳號,左側菜單拉出選擇存入資金

選擇入金方式,推薦FPS或銀行轉帳

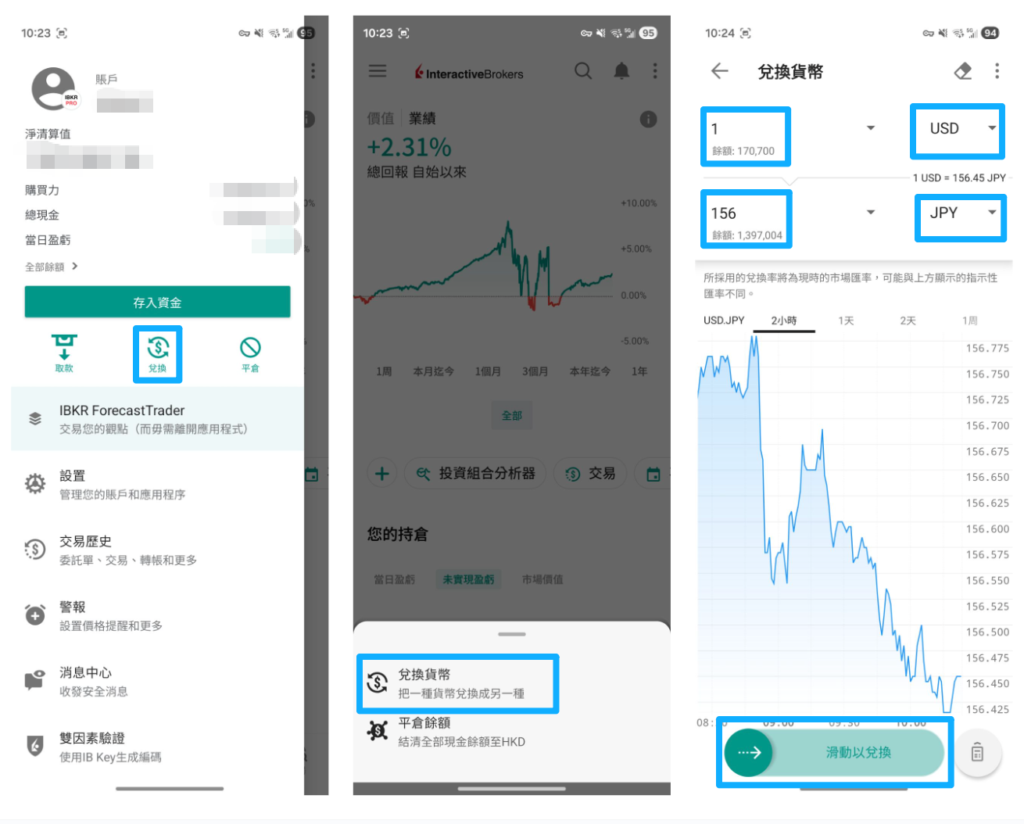

Step 3:喺 IB 平台換日元/港幣

操作流程:

- 左側菜單 → 選擇「兌換」

- 選擇「兌換貨幣」

- 選擇要兌換的貨幣對:HKD.JPY

- 輸入兌換金額

- 選擇:「滑動以兌換」

點解 IB 特別抵?

- 用銀行同業級別匯率

- 點差極細(接近 0)

- 手續費約 0.002%(最低約 2 美元)

👉 你兌緊嘅,基本上係「市場價」

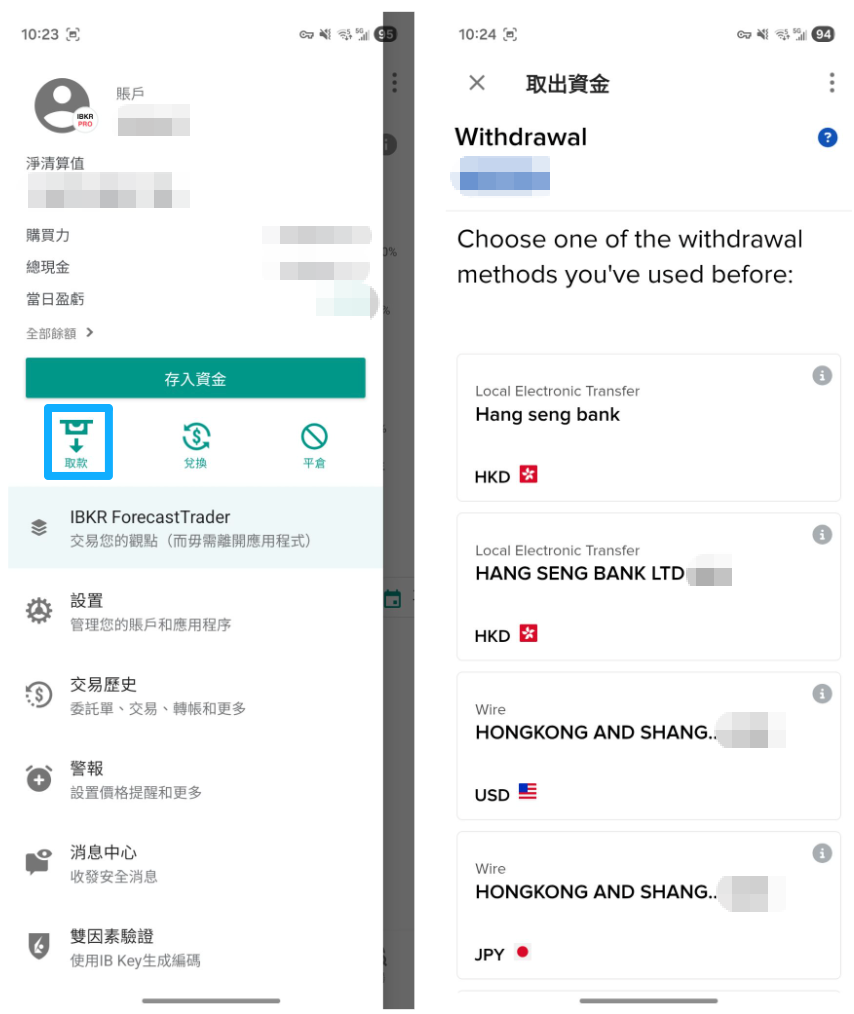

Step 4:換完港幣後點樣變成現金?

先講清楚一個關鍵事實(好重要)

👉 IB 本身唔會畀你「直接拎現鈔」

👉 正確流程係:IB 換匯 → 出金到銀行戶口/銀行卡 → 再拎現金

實際操作流程(IB 盈透 App)

第 1 步:喺 IB App 申請出金

1️⃣ 打開 IBKR Mobile

2️⃣ 打開 左側菜單

3️⃣ 選擇 取款

4️⃣ 點擊 Withdraw Funds(提取資金)

第 2 步:選擇收款銀行戶口

5️⃣ 選擇你已綁定嘅香港銀行戶口

6️⃣ 輸入出金金額

7️⃣ 確認資料 → Submit

第 3 步:由銀行拎現金(港幣)

出金到銀行後,你可以:

- 👉 用 ATM 提現

- 👉 或用信用卡/扣賬卡消費,減少現金需要

香港銀行日圓兌換港幣匯率

| 銀行 | 網上兌換 / 分行 | HKD→JPY 匯率 | 匯率成本情況 |

|---|---|---|---|

| 恒生銀行 | App / 網銀 / 分行 | ~19.20–19.55 | 點差偏闊,方便優先 |

| 中銀(香港) | App / 櫃檯 | ~19.25–19.60 | 櫃檯服務穩陣,但定價保守 |

| 匯豐銀行 | App / 網銀 / 分行 | ~19.15–19.50 | App 成熟,但長期成本偏高 |

| 渣打銀行 | App / 網銀 / 分行 | ~19.20–19.55 | 國際戶口整合方便 |

👉 市場中間價通常接近:

1 HKD = 20 JPY

總結

2026 年港币兑换日元,

真正應該比較嘅已經唔係:

- 邊間銀行最多分行

- 有冇免手續費

而係:

👉 你距離市場中間價有幾近。

銀行:

- 方便

- 穩陣

- 但長期點差高

IB:

- 接近市場價

- 點差極低

- 適合長期/重複換日元人士

如果你經常有 HKD ↔ JPY 需求,

IB 依然係目前香港最低成本方案之一。

常見問題

第一次設定需要少少時間,但之後幾秒即可完成。

大部分銀行表面免收費,但成本已包喺匯率點差入面。

因為 JPY 波動較大,加上銀行會加入零售風險溢價。

- 點差極低:HKD兌USD點差HK$0.001

- 銀行點差:比其他證券商點差HK$0.017-0.044

- 兌換成本:比其他證券商低90%

- 隱藏收費:無