- Switch 2 與《黑神話》帶動硬體換代,2026 供應鏈獲利進入全盛期

- Chiikawa 與周杰倫展現「低成本、高授權」優勢,營運利潤單季暴增 2.8 倍

- 任天堂 2026 預期殖利率上看 3.2%,是兼具成長與領息的科技首選

- 善用碎股交易與定期定額,極小化跨國市場手續費,鎖定 IP 情緒價值

在 2026 年,IP(知識產權)已不再只是單純的娛樂,而是全球資本流向的導航儀。任天堂 Switch 2 上市半年即狂賣 1,700 萬台,其背後的供應鏈利潤遠超傳統代工;Chiikawa 憑藉治癒經濟,讓相關 IP 營收在單季暴增近三倍。如果你還認為投資娛樂只是「買個夢想」,這些數字將讓你重新定義財富的「情緒價值」。

角色與遊戲 IP 概念股:萌力與硬核的雙重收割

Chiikawa 概念股:從角色聯名到全球 4 兆日圓動漫產值

2026 年,以 Chiikawa 為首的療癒經濟已成為生技與消費標配。其母公司關聯標的與代理商在 2026 財年 Q1 營收達 2,323 億日圓,年增 14.0%,營運利潤更暴增 2.8 倍。這種「低開發成本、高授權溢價」的模式,讓其在通膨環境下仍能維持 20% 以上的毛利。

黑神話悟空概念股:2500 萬銷量背後的 AAA 產業鏈紅利

《黑神話:悟空》全球銷量已突破 2,500 萬份,直接帶動了 2025-2026 年高性能 PC 換機潮。中國遊戲市場規模於 2026 年正式突破 500 億美元 大關。投資者應盯緊為其提供存儲方案(如 SSD、HBM3e)與顯卡組件的供應鏈,這類標的受惠於 3A 大作的硬體剛需,業績增長具備極高確定性。

文化娛樂 IP 概念股什麼買

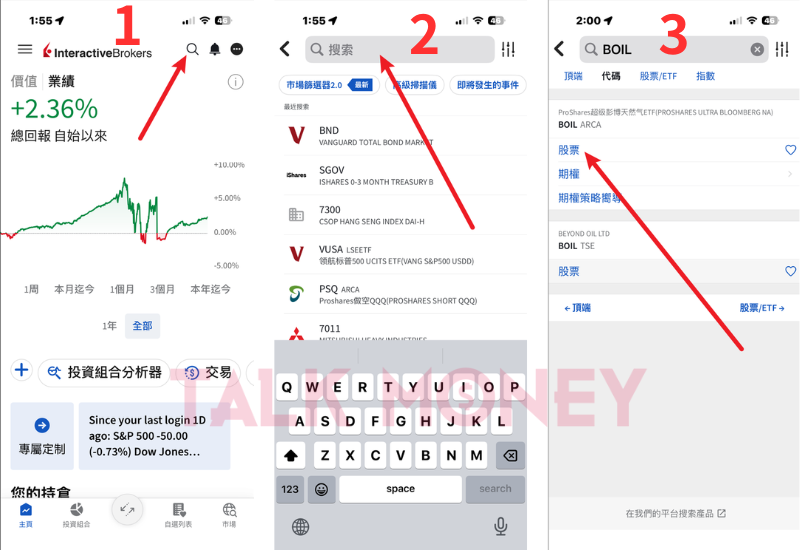

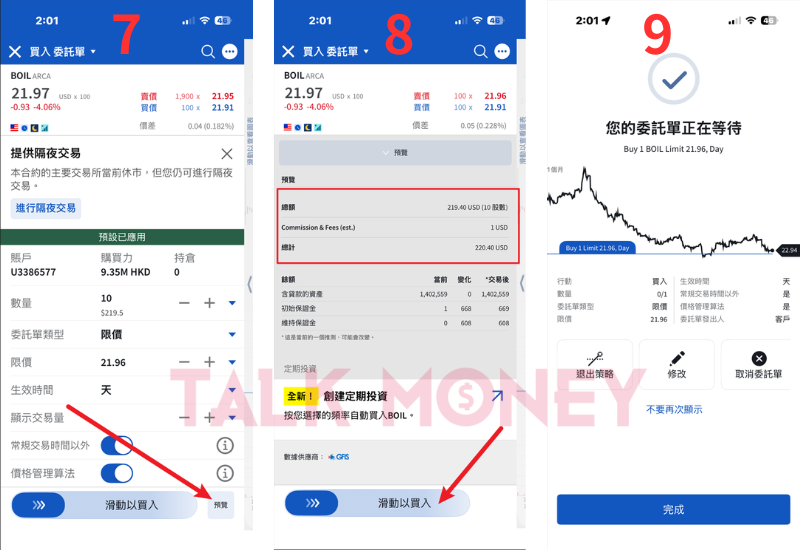

小偏以IB (Interactive Brokers) 盈透證券做示範如何在app購買ETF:

1️⃣點擊圖案進入

2️⃣在搜索位置輸入你想購買的ETF代號

3️⃣看到你想購買的ETF代號後,點擊股票位置

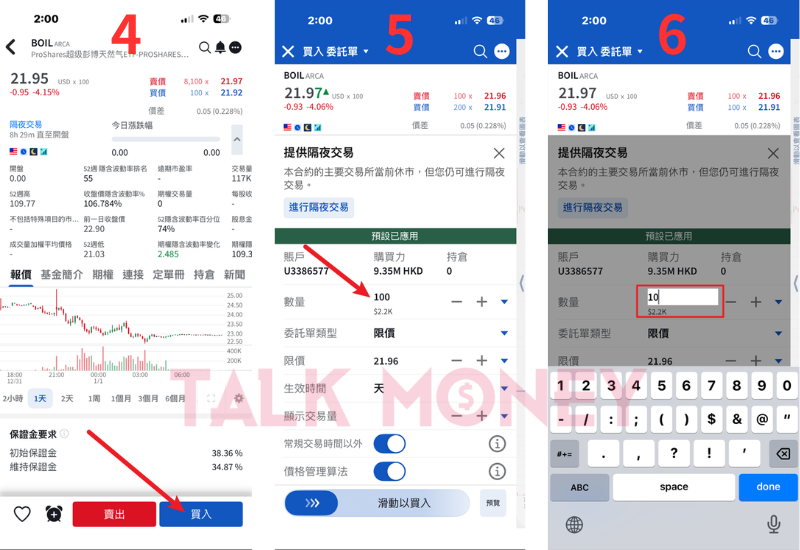

4️⃣點擊購買

5️⃣點擊數量

6️⃣輸入你想購買的數量

7️⃣點擊預覽

8️⃣確認總額和傭金無誤後,滑動位置買入

9️⃣顯示成功下單,IB (Interactive Brokers) 購買ETF就系咁簡單

您依然可以透過香港的券商帳戶來投資 文化娛樂 IP 概念股,而且許多券商通常會提供開戶優惠活動。

| 證券商 | 買賣概念股開戶優惠 |

| 老虎證券 | 【了解最新獨家開戶優惠】 |

| 富途牛牛 | 【了解最新獨家開戶優惠】 |

| 盈透證券 | 【了解最新獨家開戶優惠】 |

| 華盛證券 | 【了解最新獨家開戶優惠】 |

| 長橋證券 | 【了解最新獨家開戶優惠】 |

| 漲樂全球通 | 【了解最新獨家開戶優惠】 |

| uSMART 盈立證券 | 【了解最新獨家開戶優惠】 |

| Webull 微牛證券 | 【了解最新獨家開戶優惠】 |

IB 盈透證券

IB盈透證券文化娛樂 IP 概念股交易收費表

| 文化娛樂 IP 概念股交易費用 | 每股US$0.0049💰佣金 + US$0平台使用費💰 |

| 開戶優惠❗ | ❗開戶並填寫Talkmoney領取優惠表格,即可獲得HK$50 Apple Gift Card或惠康現金券❗ |

富途證券

富途證券文化娛樂 IP 概念股交易收費表

| 文化娛樂 IP 概念股交易費用 | 每股$0.0049美元 + 每股US$0.005平台使用費 |

| 開戶優惠 | 點擊了解更多查詢最新優惠 |

Webull 微牛證券

微牛證券文化娛樂 IP 概念股交易收費表

| 文化娛樂 IP 概念股交易費用 | 每股US$0.0045佣金 + 每股US$0.0045 平台使用費 |

| 開戶優惠 | 點擊了解更多查詢最新優惠 |

老虎證券

老虎證券文化娛樂 IP 概念股交易收費表

| 文化娛樂 IP 概念股交易費用 | 每股US$0.0039佣金 + 每股US$0.004平台使用費 |

| 開戶優惠 | 點擊了解更多查詢最新優惠 |

漲樂全球通

漲樂全球通文化娛樂 IP 概念股交易收費表

| 文化娛樂 IP 概念股交易費用 | 每股US$0.0039佣金 + 每股US$0.0039平台使用費 |

| 開戶優惠 | 點擊了解更多查詢最新優惠 |

華盛證券

華盛證券文化娛樂 IP 概念股交易收費表

| 文化娛樂 IP 概念股交易費用 | 每股US$0.0049佣金 + 每股US$0.005平台使用費 |

| 開戶優惠 | 點擊了解更多查詢最新優惠 |

uSMART 盈立證券

盈立證券文化娛樂 IP 概念股交易收費表

| 文化娛樂 IP 概念股交易費用 | 零佣金 + 每股US$0.009平台使用費( |

| 開戶優惠 | 點擊了解更多查詢最新優惠 |

長橋證券

長橋證券文化娛樂 IP 概念股交易收費表

| 文化娛樂 IP 概念股交易費用 | 零佣金 + 每股US$0.005平台使用費( |

| 開戶優惠 | 點擊了解更多查詢最新優惠 |

明星與名人效應:從流量中心到 IP 帝國

周杰倫概念股:巨星傳奇的「IP+消費」暴利模式

巨星傳奇 (06683.HK) 2025 全年營收達 5.84 億人民幣,年增 35.8%,其中 IP 營運業務飆升 65.1%。2026 年,周杰倫 IP 結合 AI 數位人巡演與周邊電商,毛利率穩定維持在 40% 以上。

三上悠亞概念股

三上悠亞轉型品牌主理人後,其自創服飾與美妝品牌透過跨境電商銷往全球。投資者應關注為其提供流量變現服務的 MCN 機構與供應鏈企業,其 ROE(股東權益報酬率)往往優於傳統零售標的。

遊戲主機巨頭:次世代換代潮的關鍵佈局

任天堂概念股與 Switch 概念股:Switch 2 銷量神話再現

Switch 2 於 2025 年夏季推出後,截至 2025 年底銷量已突破 1,737 萬台。儘管 2026 年存儲組件成本上升(佔硬體成本 21%-23%),但任天堂透過軟體訂閱與《瑪利歐》新作帶動利潤。2026 年 Q1 任天堂淨利潤跳升 51.3% 至 3,589 億日圓,展現了換代週期的強大獲利動能。

PS5 概念股:Sony 遊戲生態的訂閱制價值

Sony (6758.T) 在 2026 年透過 PS Plus 服務實現了穩定的經常性收入。雖然硬體毛利受限,但軟體服務讓 Sony 的 EPS 持續超越市場預期,是平衡 IP 市場波動的防禦性首選。

文化娛樂概念股投資成本手續費:日港美市場實戰

投資日股任天堂與港股巨星傳奇的手續費對比

為了最大化利潤,投資者必須嚴格控制交易成本。以下是 2026 年主流市場的成本結構:

- 日股 (7974.T): 2026 年日股依然維持 100 股一手交易制度。以目前約 8,680 日圓股價計算,一手門檻約 86 萬日圓。建議利用碎股交易或免佣金海外券商,否則傳統銀行 0.5% 的手續費將顯著侵蝕獲利。

- 港股 (06683.HK): 需注意香港政府 0.1% 的印花稅與港交所交易費。對於巨星傳奇這類中盤股,應避開最低佣金門檻(如 100 港幣)的券商。

| 市場標的 | 交易門檻 (一手) | 預估手續費率 | 稅費與隱藏成本 | 建議優化策略 |

| 日股 (任天堂) | 約 86 萬日圓 | 0.5% (傳統銀行) | 匯兌價差 | 選擇支援「碎股」交易的券商 |

| 港股 (巨星傳奇) | 500 股為單位 | 0.03% – 0.25% | 政府印花稅 0.1% | 避開設有「最低佣金」門檻的券商 |

| 美股 (Sony) | 1 股即可交易 | 0 佣金 (主流券商) | 30% 股息預扣稅 | 利用離岸券商省去最低手續費限制 |

文化與娛樂 IP 概念股股息收益:誰是真正的配息王?

任天堂與 Sony 的歷年派息紀錄

| 會計年度 | 任天堂年度股息 | Sony年度股息 | 備註 |

| 2026 (預估) | ¥227.0 | ¥25.0 | 任天堂受惠 Switch 2 換代紅利,股息預期大幅跳升 |

| 2025 (最新) | ¥127.0 | ¥23.0 | 2025 年為新舊產品交替期,任天堂採保守派息策略 |

| 2024 | ¥211.0 | ¥20.0 | Sony 連續第 10 年上調或維持年度配息 |

| 2023 | ¥203.0 | ¥15.0 | 任天堂《薩爾達傳說》大賣,帶動該年度現金流充沛 |

| 2022 | ¥204.0 | ¥13.0 | 任天堂於該年進行 1 拆 5 分割,此為調整後數據 |

| 2021 | ¥222.0 | ¥11.0 | 疫情紅利高峰,任天堂創下歷史性配息紀錄 |

| 2020 | ¥163.0 | ¥10.0 | 兩大巨頭在疫情初期皆展現極強的財務韌性 |

高成長 IP 股與穩定配息型通路商標的名單參考

對於尋求穩定領息的讀者,IP 產業鏈下游的零售通路(如 Best Mart 360 等)殖利率通常可達 5% 以上,適合作為投資組合中的現金流支撐。

| 企業名稱 | 股票代碼 | 2026 預期股息 | 預估殖利率 | 配息特性 |

| 任天堂 | 7974.T | 227 日圓 | 2.6% – 3.2% | 高成長下的慷慨分紅 |

| Sony | 6758.T | 25 日圓 | 0.72% | 19 年連續配息,極高穩定性 |

| 巨星傳奇 | 06683.HK | N/A | < 1% | 盈餘再投資於 AI 技術開發 |

| 零售通路商 | (如優品 360) | 視營收而定 | > 5.0% | 下游通路,現金流最穩定 |

總結

2026 年的 IP 投資市場呈現「強者恆強」的態勢。任天堂的硬體霸權、Chiikawa 的情緒溢價與周杰倫的明星磁場,共同構建了一個年產值突破萬億日圓的生態系。成功的投資者應將 70% 資金配置在具備穩定配息的龍頭(如任天堂、Sony),30% 佈局具備爆發力的純 IP 標的(如巨星傳奇)。

常見問題

歷史數據顯示,硬體推出後的第一年是軟體爆發期,利潤率通常在第二年(即 2026 年)達到高峰,目前仍是佈局軟體開發商的好時機。

因為 IP 具有「無形資產」的複利效應,市場願意為其強大的品牌溢價與長期的授權收入給予更高估值。

- ETF佣金: 0.005美元

- ETF佣金: 比其他證券商0.008-0.009美元

- ETF佣金: 比其他證券商低30-50%

- 貨幣兌換: HKD兌USD點差HK$0.001

- 貨幣兌換:比其他證券商點差HK$0.017-0.044

- 貨幣兌換:比其他證券商低90%